Polacy zadłużają się zdecydowanie mniej niż przed pandemią. Wprawdzie po głębokim załamaniu liczby i wartości udzielonych kredytów w początkowych miesiącach lockdownu, kolejne miesiące przyniosły już stopniowe odbicie, jednak w dalszym ciągu sprzedaż kredytów jest znacznie poniżej średniej z ostatnich 2 lat. Czy oznacza to, że mamy do czynienia z większą zachowawczością konsumentów i odwrotem od szeroko pojętego konsumpcjonistycznego stylu życia, na rzecz zaciskania pasa i przemyślanych wydatków jedynie na niezbędne cele? Aby odpowiedzieć na to pytanie, wzięliśmy pod lupę sprzedaż kredytów gotówkowych oraz ratalnych.

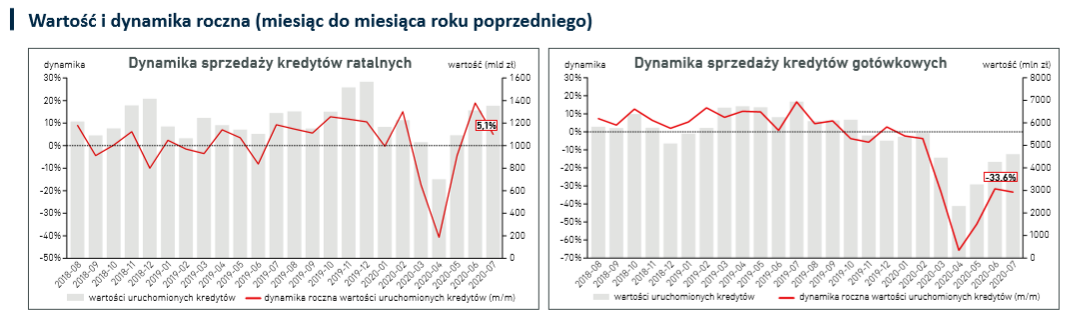

Jak wynika z danych BIK, sprzedaż kredytów gotówkowych w okresie styczeń – lipiec 2020 r. spadła o -33,6% w ujęciu wartościowym i -32% w ujęciu liczbowym w stosunku do ubiegłego roku. Wprawdzie spadek ten napędzany był głównie sprzedażą kredytów wysokokwotowych tj. powyżej 50k zł ((-36,3%) liczbowo oraz (-38,1%) wartościowo), jednak dynamika z przedziału niskokwotowego do 1k zł również była ujemna (liczbowo (-11,6%) oraz (-14,1%) wartościowo). Powyższe dane wskazują, że spada nie tylko ilość udzielanych kredytów w poszczególnych przedziałach, ale także ich średnia wartość (średnia wartość w lipcu to 17 699 zł – spadek o 2,3% w stosunku do lipca 2019 r.)

Najlepiej sytuacja wygląda w kredytach ratalnych (w ujęciu liczbowym (-0,8%), a w wartościowym (-3,8%), a w przedziale 2-5 tys. zł dynamika jest wręcz dodatnia), choć zdaniem ekspertów przyczyną odmiennego trendu jest inny charakter/celowość tej formy kredytowania – kredyty gotówkowe służą przeważnie uzupełnieniu budżetu domowego, a ratalne – zakupowi dóbr konsumpcyjnych. Wg danych Santander Consumer Bank, w 2019 najpopularniejszymi produktami z takim właśnie finansowaniem były odpowiednio: smartfony (160 tys. Sztuk), pralki (60 tys.), telewizory (50 tys.), odkurzacze (20 tys.)

W kredytach ratalnych rośnie również średnia wartość (średnia wartość kredytu ratalnego to 4 624 zł, co przekłada się na wzrost w stosunku do lipca ubiegłego roku o 3,9%). Czy zatem możemy mówić o odwrocie Polaków od konsumpcjonizmu i zadłużania się na zakup dóbr, które nie są niezbędne do funkcjonowania/przeżycia?

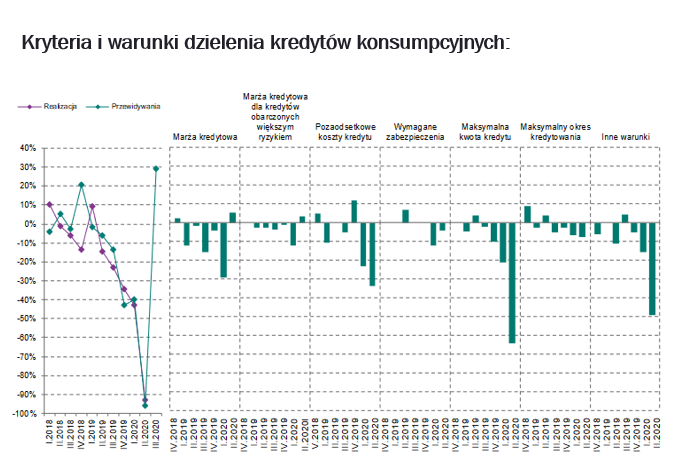

Spadek udzielanych kredytów gotówkowych może na to wskazywać, jednak stabilna sytuacja w kredytach ratalnych już temu przeczy – po chwilowym tąpnięciu na samym początku lockdownu, kredyty ratalne mają się dobrze. Może zatem istnieje też inna przyczyna takiego stanu rzeczy i wiąże się z podejściem instytucji finansowych do kredytowania konsumentów? Częściowo na pewno tak – jak wynika z danych NBP w drugim kwartale 2020 kryteria udzielenia kredytów konsumpcyjnych uległy zaostrzeniu (-93%)* przede wszystkim przez obniżenie maksymalnej kwoty kredytu (-64%), podniesienie kosztów kredytów (-34%) oraz skrócenie maksymalnego okresu kredytowania (-8%). Głównymi przyczynami większej zachowawczości wśród banków były niepewność do dalszego rozwoju sytuacji gospodarczej (-89%) oraz inne czynniki, nieobjęte bezpośrednim pytaniem z ankiety, wśród których jako kluczowy wymieniany był wzrost ryzyka związanego ze skutkami pandemii.

*Wyniki ankiet prezentowane są w postaci struktur, tzn. odsetka banków, które wybrały daną opcję odpowiedzi na poszczególne pytania. Odpowiedzi banków są ważone udziałem danego banku w segmencie rynku, którego dotyczy pytanie. Podane wartości raczej obrazują pewną tendencję płynącą z zagregowanych wypowiedzi przedstawicieli banków na ankiety przeprowadzone przez NBP. Szczegółowe wyjaśnienia dotyczące metodologii dostępne są tutaj: https://www.nbp.pl/systemfinansowy/rynek_kredytowy_2020_3.pdf

Źródła:

https://media.bik.pl/publikacje/read/556328/newsletter-kredytowy-bik-lipiec-2020-r-najnowsze-dane-o-sprzedazy-kredytow-w-polsce

https://infowire.pl/generic/release/556325/newsletter-kredytowy-bik-lipiec-2020-r-najnowsze-dane-o-sprzedazy-kredytow-w-polsce#attachments

https://www.nbp.pl/systemfinansowy/rynek_kredytowy_2020_3.pdf

https://www.egospodarka.pl/162055,Zakupy-na-raty-dlaczego-kupujemy-glownie-smartfony,1,39,1.html