Obecnie wszyscy są mniej więcej zgodni co do tego, że pandemia wpłynęła istotnie na zachowania konsumenckie oraz że te zmiany będą w wielu wymiarach trwałe. Ciekawych danych dostarcza w tym zakresie badanie „EY Future Consumer Index”, przeprowadzone na rynku amerykańskim, kanadyjskim brytyjskim, francuskim i niemieckim. Opisuje ono 4 segmenty konsumenckie podczas pandemii:

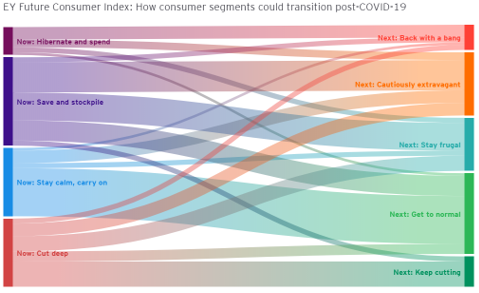

„Save and stockpile” – największy segment, do którego należy 35% konsumentów, którzy są umiarkowanie zaniepokojeni kryzysem pandemicznym a jednocześnie dość pesymistyczni w kontekście długofalowych skutków kryzysu.

„Cut deep” – to 27% segment konsumentów najbardziej dotkniętych przez kryzys, najbardziej pesymistycznych wobec przyszłości i najbardziej tnących wydatki.

„Stay calm, carry on” – segment 26% konsumentów, którzy nie czują że są bezpośrednio dotknięci kryzysem pandemicznym i nie zmieniają w związku z tym swoich wydatków

„Hibernate and spend” – ostatni (11%) segment jest najbardziej zaniepokojony pandemią i jej skutkami jednocześnie najlepiej predystynowany do radzenie sobie z nimi. Jest to segment najbardziej optymistyczny i wydający najwięcej.

Każdy segment wykazuje jakieś zmiany związane z wydatkami w różnych kategoriach, co ciekawe, prawie wszystkie segmenty (w wyjątkiem „cut deep”) wydają więcej na produkty żywnościowe. Segment „cut deep”, złożony w dużej mierze ludzi powyżej 45 roku życia, będący jednocześnie najbardziej dotknięty ekonomicznie, w największym stopniu redukuje wydatki w różnych kategoriach. 78% konsumentów tym segmencie robi zakupy rzadziej, a 64% ogranicza się do absolutnie podstawowych potrzeb. Jednocześnie 33% deklaruje, że marki stały się dla nich mniej ważne.

Jednak projekt EY posuwa się dalej konstruując 5 segmentów, jakie wyłonią się już w bezpośrednim następstwie kryzysu pandemicznego. Są to:

„Get to normal” – 31% konsumentów, którzy finalnie nie będą mocno dotknięci pandemią, a ich nawyki pozostaną w dużej mierze niezmienione. Tylko 21% z nich deklaruje, że stale zmieni się co kupują, a 29% jak kupują.

„Cautiously extravagant” – 25% bardziej zamożnych konsumentów, którzy pomimo przekonania o nadchodzącej recesji gospodarczej i pewnej ostrożności w podejściu do finansów, zwiększą wydatki w kategoriach ważnych dla niech (np. rekreacja, zdrowie, restauracje, czy moda). Ich przekonanie o stałych zmianach w sposobie kupowania jest znacznie silniejsze (45%) podobnie, jak przekonanie o stałej zmiennie swoich koszyków zakupowych (38%). Jest to również segment silnie faworyzujący marki, które działają na rzecz dobra społeczeństwa – 62% deklaruje preferencję produktów takich marek.

„Stay frugal” – 22% konsumentów, którzy są dość pesymistyczni choć powoli „stają na nogi”. Ich wydatki ogółem spadają nieznacznie, choć w niektórych kategoriach cięcia są bardziej radykalne.

„Keep cutting”- 13% najmniej wykształconych i w największym stopniu dotkniętych bezrobociem konsumentów, którzy wciąż będą obniżali swoje wydatki w większości kategorii.

„Back with a bang”- 9% młodych i pracujących konsumentów. Choć ich życie codzienne zmieni się w największym stopniu jednocześnie zwiększą swoje wydatki w większości kategorii.

Żródło: https://www.ey.com/en_gl/consumer-products-retail/how-covid-19-could-change-consumer-behavior