Estymowana wartość netto rynku reklamowego w Polsce po trzech kwartałach 2025 r. wyniosła ponad 9,6 mld zł, co oznacza wzrost o 6,6% rok do roku, wynika z najnowszego Raportu o Rynku Reklamy w Polsce, tworzonego przez Publicis Groupe Polska.

- Rosną inwestycje w internet, wideo, radio, OOH, dzienniki i kino, a maleją w magazynach

- Najszybciej rośnie wideo online – o 19% rok do roku

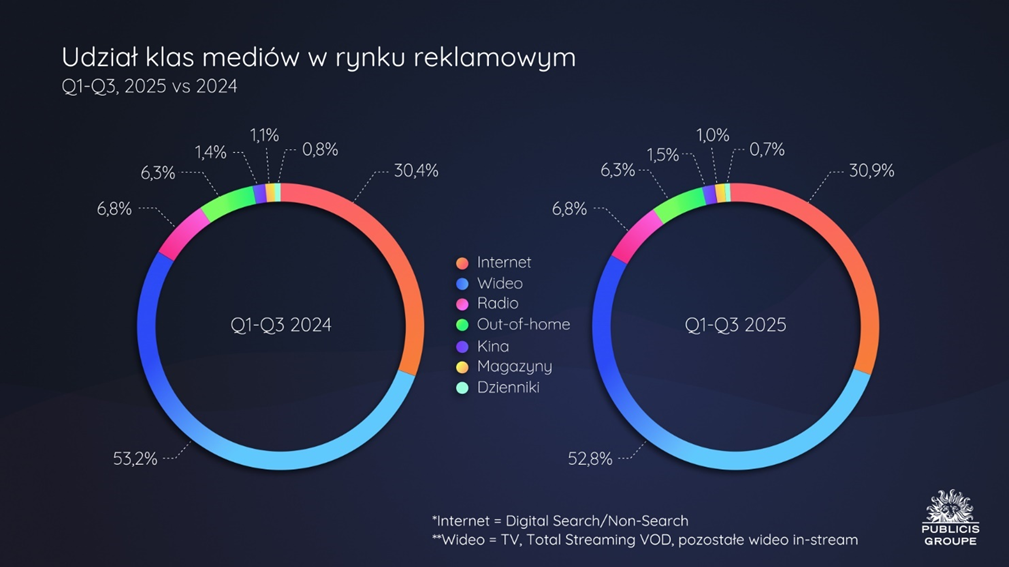

- Udział wideo w rynku reklamy wynosi 52,8% (spadek o 0,4 p.p.)

- Udział internetu (digital search & digital non-search) wynosi 30,9% (wzrost o 0,5 p.p.)

- Sektorem z największym wolumenem wzrostu inwestycji reklamowych jest handel

Wykres 1. Wartość rynku reklamowego netto w latach 2015 – 2025

SEKTORY REKLAMOWE

Według analityków Publicis Groupe, po trzech kwartałach 2025 r. rynek reklamy w Polsce wzrósł o 6,6% rok do roku. Aż trzynaście sektorów zwiększyło budżety reklamowe, a trzy dokonały redukcji.

Największy wzrost wolumenu inwestycji wygenerował handel. Firmy z tego sektora przeznaczyły na reklamę o 267,3 mln zł więcej, co oznacza 12,7% więcej rok do roku. Liderami w tej branży są: Media Expert, Lidl oraz Kaufland.

Największy spadek wolumenu inwestycji reklamowych miał miejsce w sektorze telekomunikacja. Firmy z tego sektora przeznaczyły na reklamę mniej o 82,1 mln zł (dyn. -15,2%). Budżety reklamowe zmniejszyli istotnie: Cyfrowy Polsat, Orange Polska oraz P4, znacząco zmalały inwestycje internetowe i telewizyjne tego sektora, ale również nakłady na out-of-home.

Wykres 2. Wydatki poszczególnych sektorów reklamowych, 2025 vs 2024

KANAŁY KOMUNIKACJI

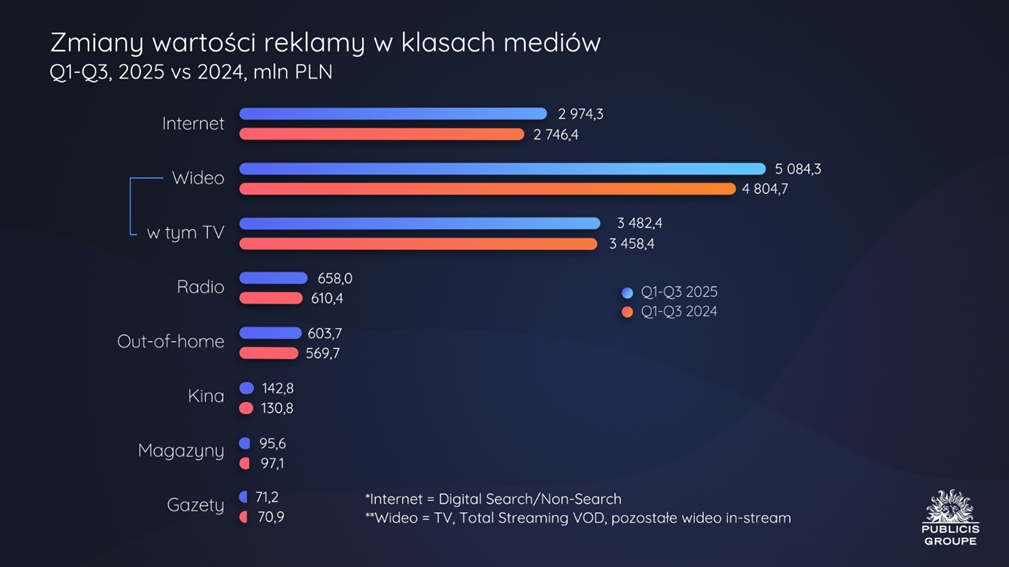

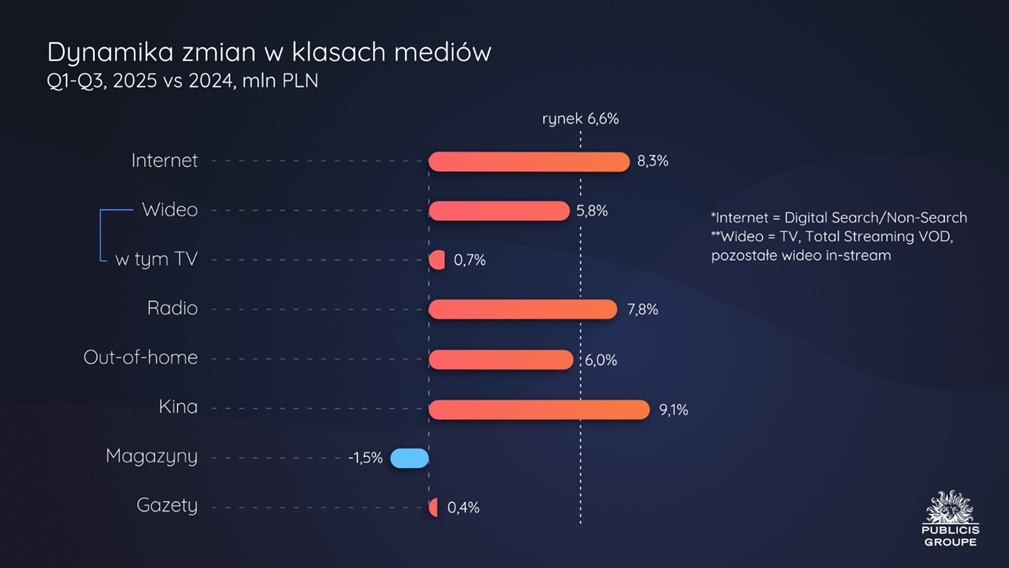

Z estymacji Publicis Groupe wynika, że w okresie od stycznia do września 2025 r. wzrosły inwestycje reklamowe w wideo, internet, radio, reklamę zewnętrzną, kino oraz dzienniki. Podobnie jak w pierwszym półroczu, zmalały inwestycje reklamowe w magazynach. Najszybszy wzrost odnotowany został w reklamie kinowej – o 9,1%. Drugi w kolejności wzrost, również wyższy niż cały rynek, przypada na reklamę w internecie, gdzie inwestycje wzrosły o 8,3%. Trzecim medium pod względem tempa wzrostu jest radio, gdzie dynamika inwestycji reklamowych wyniosła 7,8%. Rynek wideo wzrósł o 5,8%, przy czym dynamika przychodów samej tylko telewizji spowolniła do 0,7%, zaś dynamika wideo online – wyniosła 19,0% w okresie od stycznia do września 2025 r. Przychody z reklamy zewnętrznej wzrosły po trzech kwartałach o 6,0%, a dzienników o 0,4%. Zmalały natomiast przychody z reklamy w prasie kolorowej: o 1,5%. Z analizy wolumenowej wynika, że budżety wideo wzrosły o blisko 280 mln zł, zaś inwestycje w reklamę internetową zwiększyły się o niespełna 228 mln zł, a radiową o 47,6 mln zł. W magazynach spadek inwestycji wyniósł blisko 1,5 mln zł.

Wykres 3. Zmiany wartości reklamy w klasach mediów, 2025 vs 2024

Wykres 4. Dynamika zmian w klasach mediów, 2025 vs 2024

Z analiz Publicis Groupe wynika, że po trzech kwartałach 2025 r. największy udział w rynku reklamy przypada wideo – 52,8%, wobec 53,2% w analogicznym okresie ubiegłego roku. Wartość inwestycji reklamowych przeznaczonych na wideo wyniosła blisko 5,1 mld, co oznacza wzrost o 5,8% rok do roku.

Wśród segmentów wideo największy udział w przychodach ma niezmiennie telewizja linearna (68,5%). Jednocześnie obserwujemy dalszy spadek udziału – o 3,5 p.p. w porównaniu z analogicznym okresem ubiegłego roku. Inwestycje reklamowe w to medium wzrosły w analizowanym okresie zaledwie o 0,7% rok do roku.

Drugim segmentem wideo pod względem udziału w przychodach (29,1%) jest pozostałe wideo in stream, obejmujące dwie składowe: wideo na platformach społecznościowych YouTube, Meta, TikTok oraz krótkie formy wideo na portalach internetowych. Wzrost inwestycji reklamowych w wideo w social mediach wyniósł 16,5%. W okresie od stycznia do września 2025 r. analitycy Publicis Groupe odnotowali także wysoki wzrost w segmencie krótkich reklam wideo na serwisach internetowych 18,4%.

Segment total streaming VOD (serwisy video on demand: BVOD, HVOD i pozostałe VOD) systematycznie zwiększa swój udział w całym ekosystemie wideo, z 1,7% w ubiegłym roku do 2,4% obecnie. Zdecydowanie przyczynia się do tego wzrost oferty reklamowej i otwarcie nowych serwisów oferujących widzom subskrypcje wsparte reklamami, a także nowoczesne kanały w modelu FAST. Pod kątem przychodów reklamowych streaming VOD wzrósł w omawianym okresie o 52,4% rok do roku.

Wykres 5. Udział poszczególnych form wideo w przychodach reklamowych po trzech kwartałach 2025 r.

Z analiz Publicis Groupe wynika, że w okresie od stycznia do września 2025 r. wartość inwestycji reklamowych w internecie w nowym ujęciu, a zatem bez wideo online (nie uwzględniając wydatków na ogłoszenia), wyniosła blisko 3 mld zł, co oznacza wzrost o 8,3% rok do roku. Udział internetu w rynku reklamy w tym okresie wynosił 30,9% (o 0,5 p.p. więcej rok do roku).

Według estymacji analityków Publicis Groupe, na przestrzeni trzech kwartałów 2025 roku przychody w segmencie digital search wzrosły o 14,9% rok do roku i niezmiennie w największym stopniu przyczyniają się do wzrostu dynamiki przychodów w całym internecie.

W okresie styczeń – wrzesień 2025 r. reklama digital non-search osiągnęła 2,1% wzrostu rok do roku. Ponad 92% tego segmentu online stanowi reklama display, której dynamikę przychodów reklamowych oszacowaliśmy na poziomie 2%. Głównym czynnikiem napędzającym wzrost reklamy digital non-search są formaty displayowe w sieciach społecznościowych Mety. Po trzech kwartałach 2025 roku dynamika inwestycji w te formaty wzrosła powyżej 13%.

Wykres 6. Internet: wartość przychodów reklamowych, 2025 vs 2024

Według analityków Publicis Groupe, w pierwszych trzech kwartałach 2025 r. inwestycje w reklamę radiową wzrosły o 7,8%, czyli wolumenowo o 47,6 mln zł. Od stycznia do września 2025 r. dziesięć sektorów zwiększyło swoje inwestycje reklamowe w radiu. Liderem rynku radiowego jest sektor handel, który zaliczył największy wzrost wolumenu budżetów: aż o 24,4 mln zł (dyn. 8,4%). Drugie miejsce zajął sektor motoryzacyjny – wzrósł o 14,6 mln zł (dyn. 27,3%). W pierwszych trzech kwartałach 2025 r. spadła słuchalność Grupy Eurozet, Polskiego Radia i Audytorium 17, wzrosty nastąpiły natomiast w przypadku Grupy RMF, TIME oraz pozostałych mniejszych rozgłośni. Niedoścignionym liderem rynku radiowego pozostaje Grupa RMF ze wzrostem słuchalności o 0,4 p.p. rok do roku. Udział w słuchalności Grupy Eurozet spadł o 0,8 p.p. Na wynik Grupy RMF z pewnością wpłynęła główna stacja — RMF FM, której udział wzrósł o 0,6 p.p., co stanowi największy wzrost w analizowanym okresie wśród wszystkich stacji radiowych. Największy spadek udziału w czasie słuchania zanotowało natomiast Radio TOK FM — o 0,5 p.p. Na trzecim miejscu uplasowała się Grupa TIME, której udział w słuchalności wzrósł o 0,4 p.p.. (Źródło: Kantar)

W pierwszych trzech kwartałach 2025 r. inwestycje reklamowe w reklamę zewnętrzną były wyższe o 6,0% niż przed rokiem, czyli o blisko 34 mln zł. Podobnie jak w zeszłym roku, ten wzrost został wygenerowany przede wszystkim na nośnikach digitalowych. Z analiz OOHlife Izby Gospodarczej oraz naszych wynika, że udział nośników digitalowych w przychodach reklamowych w analizowanym okresie wzrósł z 27,4% do 29,4% w 2025 r. Największy wolumenowy wzrost inwestycji reklamowych odnotowaliśmy w przypadku sektora motoryzacyjnego – o 7,9 mln zł (dyn. 70,6%), do czego w dużej mierze przyczyniły się kampanie Orlenu, Audi i Land Rovera. Na drugim miejscu znalazły się finanse, ze wzrostem o 5,9 mln zł (dyn. 70,5%).

Przychody reklamowe netto w kinach wyniosły w okresie od stycznia do czerwca 2025 r. blisko 142,8 mln zł w analizowanym okresie, co stanowi 9,1% wzrostu rok do roku. W top 5 sektorów z największym udziałem w inwestycjach na reklamę kinową znalazły się: media, motoryzacja, żywność, czas wolny i finanse. Pod względem wolumenu wzrostu wyróżnił się sektor żywność, zwiększając inwestycje w reklamy kinowe o prawie 4,3 mln zł (dyn. 35,6%). Natomiast największy spadek wolumenu budżetu na reklamę w kinie zaliczył handel – reklamodawcy z tego sektora zmniejszyli wydatki o ponad 4,3 mln zł (dyn. -31,3%).

W okresie od stycznia do września 2025 r. inwestycje na reklamę w magazynach spadły rok do roku o 1,5%, czyli o blisko 1,5 mln zł. Suma stron reklamowych w prasie kolorowej skurczyła się o 16,8%. (Źródło: Kantar). Pod względem wolumenu spadku największa redukcja inwestycji reklamowych miała miejsce w sektorze pozostałe, szczególnie spadły nakłady fundacji, stowarzyszeń i instytucji politycznych oraz materiałów budowlanych. Firmy i organizacje z tego sektora przeznaczyły na reklamę mniej o 1,8 mln zł (dynamika -15,6%). Sektorem o największym wolumenowym wzroście są produkty farmaceutyczne i leki (więcej o 1,5 mln zł, dynamika 7,8%).

Inwestycje w reklamę w prasie codziennej w okresie od stycznia do września 2025 r. wzrosły rok do roku o 0,4%, to jest o 0,3 mln zł i wyniosły 71,2 mln zł. Największy spadek nastąpił w sektorze finanse – zmniejszył on swoje inwestycje reklamowe w dziennikach o 2 mln zł (dynamika -27,5%). Największy wolumenowy wzrost analitycy Publicis Groupe odnotowali w przypadku budżetów reklamowych sektora mediowego – o 2,7 mln zł (dynamika 83,8%).

UDZIAŁ MEDIÓW W PRZYCHODACH Z REKLAMY

W konsekwencji zróżnicowanej dynamiki zmian poszczególnych klas mediów, zmienia się także ich udział w rynku. Udział wideo (TV, streaming vod oraz pozostałe wideo in stream) spadł z 53,2% do 52,8%, zaś internetu (digital search i non-search) w mediamiksie wzrósł o 0,5 p.p. z 30,4% do 30,9%. Łącznie wideo i internet odpowiadają za 83,7% całego rynku reklamy. W niewielkim stopniu wzrósł udział kina: z 1,4% do 1,5%. W przypadku reklamy radiowej oraz out-of-home udział pozostał na ubiegłorocznym poziomie, odpowiednio 6,8% i 6,3%. Natomiast w przypadku magazynów i dzienników udział w mediamiksie spadł o 0,1 p.p. odpowiednio do 1,0% i 0,7%.

Wykres 7. Udział klas mediów w rynku reklamowym, 2025 vs 2024

Komentarz Iwony Jaśkiewicz-Kundery, Chief Investment Officera Publicis Groupe Polska:

Po dobrym pierwszym kwartale br., który przyniósł wzrost inwestycji reklamowych o 5,7% rok do roku i jeszcze lepszym drugim kwartale (+8,6%), w trzecim dynamika rynku wyraźnie osłabła – wzrost wyniósł jedynie 5,3%. Szczególnie dotknięty został segment telewizyjny – w trzecim kwartale, inwestycje reklamowe skurczyły się o 2,6%, a czynnikiem hamującym były ograniczenia inwestycji ze strony globalnych reklamodawców. Pomimo pozytywnych prognoz dla polskiej gospodarki na 2025 rok, na rynku reklamowym utrzymuje się ostrożność inwestycyjna. Ponadto biorąc pod uwagę kiepską sytuację w reklamie telewizyjnej, w szczególności ujemną dynamikę we wrześniu, dokonaliśmy korekty prognozy wzrostu całego rynku reklamy w 2025 roku do poziomu 6,7% z 7,8%.

W okresie od stycznia do września 2025 r. wzrosły inwestycje reklamowe we wszystkich mediach z wyjątkiem magazynów. Najszybciej rosła reklama w kinach – o 9,1%, kolejno reklama internetowa – o 8,3%, zaś na trzecim miejscu znalazło się radio z dynamiką 7,8%. Pozostałe zwyżkujące media osiągnęły dynamiki poniżej rynkowej: inwestycje w reklamę wideo zwiększyły się o 5,8%, w reklamę out-of-home o 6%, w dzienniki o 0,4%. W przypadku magazynów odnotowaliśmy spadek inwestycji o 1,5% rok do roku.

Niewielkim modyfikacjom uległ tort reklamowy – udział internetu wzrósł po trzech kwartałach 2025 r. z 30,6% do 30,9%, zaś nieznacznie spadł udział wideo: z 53,2% do 52,8%. Łącznie wideo i internet odpowiadają za 83,7% całego rynku reklamy. Radio i reklama out-of-home utrzymały swoje ubiegłoroczne udziały na niezmienionym poziomie: odpowiednio 6,8% i 6,3%. O 0,1 p.p. do 1,5% swój udział zwiększyło kino, spadły natomiast udziały prasy: magazynów do 1% i dzienników do 0,7%.

Aż trzynaście sektorów zwiększyło budżety reklamowe, a trzy dokonały redukcji. Największy wzrost wolumenu inwestycji wygenerował handel – firmy z tego sektora przeznaczyły na reklamę o 267,3 mln zł więcej, co oznacza 12,7% więcej rok do roku. Największy spadek wolumenu inwestycji reklamowych miał miejsce w sektorze telekomunikacja – firmy z tego sektora przeznaczyły na reklamę mniej o 82,1 mln zł (dyn. -15,2%). Budżety reklamowe zmniejszyli istotnie: Cyfrowy Polsat, Orange Polska oraz P4, szczególnie zredukowane zostały inwestycje internetowe i telewizyjne tego sektora, ale również nakłady na out-of-home.

Udział największego sektora na rynku reklamy, czyli handlu, wzrósł o 1,4 p.p. do wartości 25,4%. Od czwartego kwartału 2021 r. drugą pozycję zajmuje sektor produkty farmaceutyczne, leki, który wyprzedził sektor żywność. Udział farmacji jednak spadł w analizowanym okresie o 0,5 p.p. do 10,5%. Zmniejszył się również udział trzeciego pod względem wielkości inwestycji sektora żywność (o 0,4 p.p.) i wyniósł 8,8%.