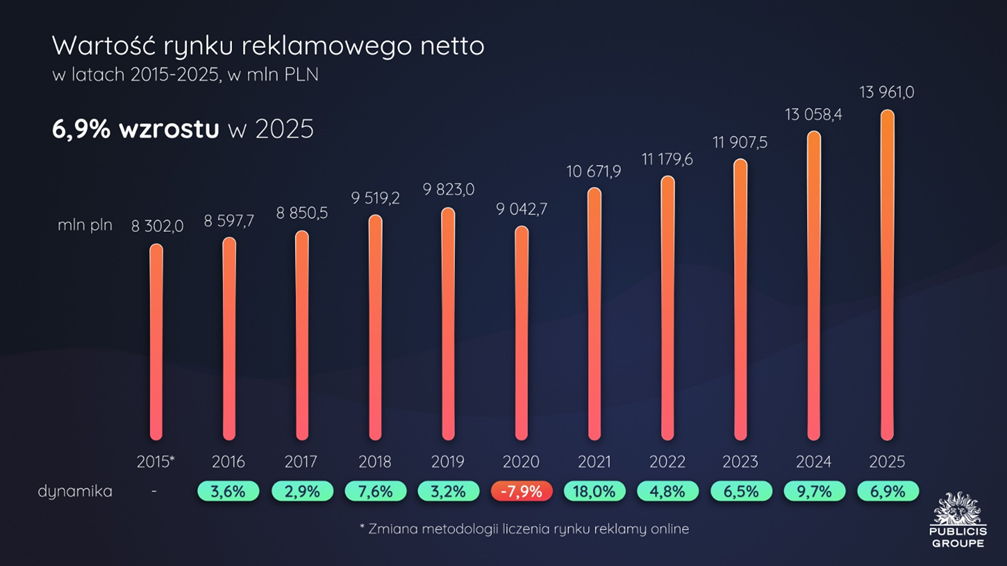

Estymowana wartość netto rynku reklamowego w Polsce w 2025 r. wyniosła blisko 14 mld zł, co oznacza wzrost o 6,9% rok do roku, wynika z najnowszego Raportu o Rynku Reklamy w Polsce, tworzonego przez Publicis Groupe Polska.

- Wzrosły inwestycje w internet, wideo, radio, OOH, dzienniki i kino, a zmalały w magazynach

- Najszybciej rośnie wideo online – o 17,3% rok do roku

- Wideo stanowi 53,3% rynku reklamy (spadek o 0,4 p.p.)

- Udział internetu (digital search & digital non-search) wynosi 30,0% (wzrost o 0,5 p.p.)

- Sektorem z największym wolumenem wzrostu inwestycji reklamowych jest handel

Wykres 1. Wartość rynku reklamowego netto w latach 2015 – 2025

SEKTORY REKLAMOWE

Według analityków Publicis Groupe w 2025 r., rynek reklamy w Polsce wzrósł o 6,9% rok do roku. Jedenaście sektorów zwiększyło inwestycje reklamowe, natomiast pięć dokonało redukcji budżetów.

Największy wzrost wolumenu inwestycji reklamowych wygenerował handel – firmy z tego sektora przeznaczyły na reklamę o ponad 373,3 mln zł więcej, co oznacza 11,7% wzrostu rok do roku. Liderami inwestycji w tej branży są: Media Expert, Lidl oraz Kaufland.

Największy spadek wolumenu inwestycji reklamowych miał miejsce w sektorze telekomunikacja – firmy z tego sektora przeznaczyły na reklamę mniej o 72,5 mln zł (dyn. -9,7%). Budżety reklamowe zmniejszyli istotnie P4, Cyfrowy Polsat oraz Orange Polska, znacząco zmalały inwestycje internetowe i telewizyjne tego sektora, ale również nakłady na out-of-home.

Wykres 2. Wydatki poszczególnych sektorów reklamowych, 2025 vs 2024

KANAŁY KOMUNIKACJI

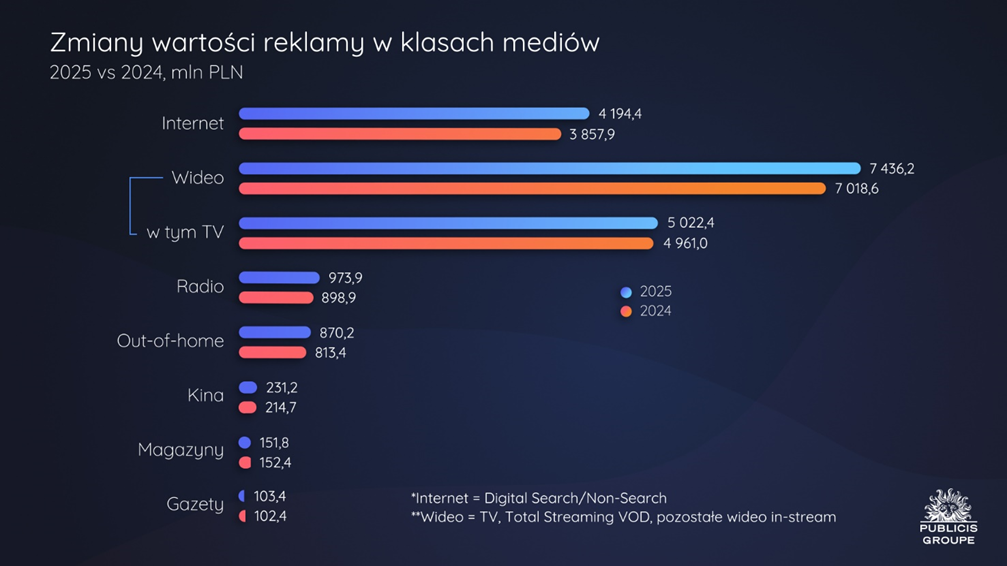

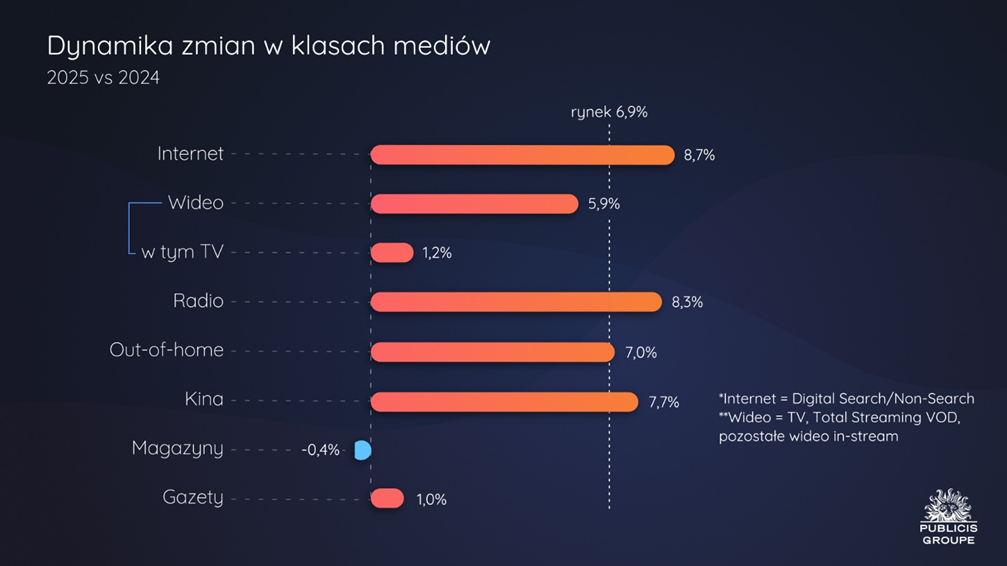

Z szacunków Publicis Groupe wynika, że w 2025 r. wzrosły inwestycje reklamowe we wszystkie media z wyjątkiem magazynów. Najwyższą dynamikę wzrostu odnotowano w przypadku reklamy w internecie – o 8,7%. Drugi w kolejności wzrost, również wyższy niż cały rynek, przypada na reklamę w radiu, gdzie inwestycje zwiększyły się o 8,3%. Trzecim medium pod względem tempa wzrostu jest kino, z dynamiką inwestycji reklamowych na poziomie 7,7%. Przychody z reklamy zewnętrznej wzrosły o 7,0%. W 2025 roku rynek wideo wzrósł o 5,9%, przy czym dynamika przychodów samej tylko telewizji spowolniła do 1,2%, zaś w przypadku wideo online – wyniosła 17,3%. Przychody reklamowe dzienników wzrosły o 1%, natomiast inwestycje w magazyny zmalały o 0,4%.

Z analizy wolumenowej wynika, że budżety wideo wzrosły o 417,6 mln, w szczególności inwestycje przeznaczone na wideo online zwiększyły się o 356 mln. Porównywalny wolumen wzrostu odnotowano w reklamie internetowej (więcej o 336,5 mln zł). Wzrost nakładów na radio wyniósł niespełna 75 mln. W przypadku prasy, wzrost inwestycji w gazety wyniósł niemal milion złotych, natomiast w magazynach spadek budżetów reklamowych wyniósł blisko 0,7 mln zł.

Wykres 3. Zmiany wartości reklamy w klasach mediów, 2025 vs 2024

Wykres 4. Dynamika zmian w klasach mediów, 2025 vs 2024

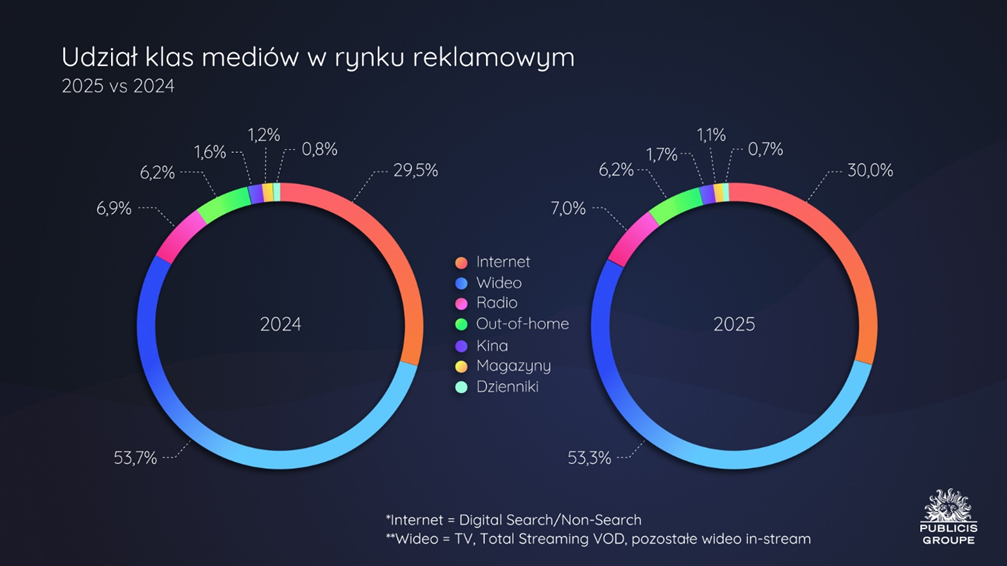

Według analiz Publicis Groupe, w 2025 r. największy udział w rynku reklamy przypadał na wideo – 53,3%, wobec 53,7% w 2024 roku. Wartość inwestycji reklamowych przeznaczonych na wideo wyniosła blisko 7,5 mld, co oznacza wzrost o 5,9% rok do roku.

Wśród segmentów wideo największy udział w przychodach ma niezmiennie telewizja linearna (67,5%). Jednocześnie obserwujemy dalszy spadek udziału – jeszcze w 2024 r. telewizja odpowiadała za 70% budżetów wideo. Inwestycje reklamowe w to medium wzrosły w analizowanym okresie zaledwie o 1,2% rok do roku.

Drugim segmentem wideo pod względem udziału w przychodach reklamowych (30,1%) jest pozostałe wideo in stream, obejmujące dwie składowe: wideo na platformach społecznościowych YouTube, Meta, TikTok oraz krótkie formy wideo na portalach internetowych. Wzrost inwestycji reklamowych w wideo w social mediach wyniósł 15,6%, natomiast w segmencie krótkich reklam wideo na serwisach internetowych wyniósł w 2025 roku 15,9%. Łącznie cały obszar pozostałych formatów wideo in stream wygenerował wzrost przychodów reklamowych na poziomie 15,6%.

Segment total streaming (serwisy video on demand: BVOD, HVOD i pozostałe VOD) systematycznie zwiększa swój udział w całym ekosystemie wideo, z 1,7% w 2024 roku do 2,3% obecnie. Zdecydowanie przyczynia się do tego wzrost oferty reklamowej i otwarcie nowych serwisów oferujących widzom subskrypcje wsparte reklamami, a także nowoczesne kanały w modelu FAST. Pod kątem przychodów streaming VOD wzrósł w 2025 roku o 44,8% rok do roku.

Wykres 5. Udział poszczególnych form wideo w przychodach reklamowych w 2025

Z analiz Publicis Groupe wynika, że w 2025 r. wartość inwestycji reklamowych w internecie w nowym ujęciu, a zatem bez wideo online (nie uwzględniając wydatków na ogłoszenia), wyniosła blisko 4,2 mld zł, co oznacza wzrost o 8,7% rok do roku. Udział internetu w rynku reklamy w tym okresie wynosił 30,0% (o 0,5 p.p. więcej rok do roku).

Według estymacji analityków Publicis Groupe, w 2025 roku przychody w segmencie digital search wzrosły o 15,3% rok do roku i niezmiennie w największym stopniu przyczyniają się do wzrostu dynamiki przychodów w całym internecie. Poza tradycyjną reklamą w wyszukiwarkach, monitoring Publicis Groupe obejmuje także retail search. Na polskim rynku ta kategoria odpowiada za niespełna 8% przychodów w segmencie digital search, podczas gdy główna część inwestycji reklamowych ulokowana jest w Google. Dynamika retail search wyniosła w 2025 r. 31,2%.

W 2025 r. reklama digital non-search osiągnęła 2,6% wzrostu rok do roku. Ponad 92% tego segmentu online stanowi reklama display, której dynamikę przychodów reklamowych analitycy Publicis Groupe oszacowali na poziomie 2,5%. Głównym czynnikiem napędzającym wzrost reklamy digital non-search są formaty displayowe w sieciach społecznościowych Mety.

Wykres 6. Internet: wartość przychodów reklamowych, 2025 vs 2024

Według analityków Publicis Groupe w 2025 r., inwestycje w reklamę radiową wzrosły o 8,3%, czyli wolumenowo o blisko 75 mln zł. Potwierdza to silną i stabilną pozycję na rynku reklamy. Aż dwanaście sektorów zwiększyło swoje inwestycje reklamowe w radiu. Liderem budżetów pozostaje sektor handel, który zaliczył największy wzrost wolumenu inwestycji: aż o 32,4 mln zł (dyn. 7,5%). Drugie miejsce zajął sektor motoryzacyjny – wzrósł o 24,0 mln zł (29,8%). Z kolei największy wolumenowy spadek budżetów odnotował sektor telekomunikacja: o ponad 6,5 mln zł (dyn. -29,1%). W 2025 r. spadła słuchalność Grupy Eurozet, Polskiego Radia i Grupy RMF, wzrosty nastąpiły natomiast w przypadku Audytorium 17, TIME oraz pozostałych mniejszych rozgłośni. Niedoścignionym liderem rynku radiowego pozostaje Grupa RMF ze spadkiem słuchalności o 0,14 p.p. rok do roku. Udział w słuchalności Grupy Eurozet spadł o 0,5 p.p., zaś Polskiego Radia o 0,2 p.p. Największy wzrost udziału w słuchalności w 2025 roku spośród wszystkich stacji radiowych odnotowała Eska ROCK – o 0,34 p.p. Największy spadek udziału w czasie słuchania zanotowało natomiast Radio TOK FM — o blisko 0,5 p.p. (Źródło: Kantar)

W 2025 r. inwestycje reklamowe w reklamę zewnętrzną były wyższe o 7,0% niż przed rokiem, czyli o blisko 57 mln zł. Podobnie jak w zeszłym roku, wzrost ten został wygenerowany przede wszystkim na nośnikach digitalowych. Z analiz OOHlife Izby Gospodarczej oraz Publicis Groupe wynika, że udział nośników digitalowych w przychodach reklamowych zwiększył się z 29,4% w 2024 r. do 32,0% w 2025 r. Największy wolumenowy wzrost inwestycji reklamowych odnotował sektor finansowy – o 12,6 mln zł (dynamika 133,4%), do czego w dużej mierze przyczyniło się zintensyfikowanie komunikacji przez firmę XTB, prowadzącą działalność maklerską. Na drugim miejscu znalazła się motoryzacja, ze wzrostem o 9 mln zł (dynamika 53,8%), a podium zamyka sektor odzież i dodatki (więcej o 7 mln zł, dynamika 44%). Największy spadek wolumenu wydatków dotyczył telekomunikacji (mniej o 13 mln zł, dynamika -22,7%), jednak skoncentrował się on w pierwszych trzech kwartałach 2025 r.

Przychody reklamowe netto w kinach analitycy Publicis Groupe oszacowali na231,2 mln zł w 2025 r., co stanowi 7,7% wzrostu rok do roku. W top 5 sektorów z największym udziałem w inwestycjach na reklamę kinową znalazły się: media, motoryzacja, żywność, czas wolny i finanse. Pod względem wolumenu wzrostu wyróżniła się motoryzacja, zwiększając inwestycje w reklamy kinowe o ponad 7,5 mln zł (dyn. 29,7%). Z kolei największy spadek wolumenu budżetu na reklamę w kinie zaliczył handel – reklamodawcy z tego sektora zmniejszyli wydatki o ponad 5,8 mln zł (dyn. -25,6%).

W 2025 r. inwestycje na reklamę w magazynach spadły rok do roku o 04%, czyli o blisko 0,7 mln zł. Suma stron reklamowych w prasie kolorowej skurczyła się o 13,7%. (Źródło: Kantar). Pod względem wolumenu spadku największe ograniczenia inwestycji reklamowych wystąpiły w sektorze odzież i dodatki, którego budżety skurczyły się o 11,5% rok do roku (mniej o 3,1 mln zł). Na drugim miejscu znalazł się sektor pozostałe, redukując szczególnie inwestycje fundacji, stowarzyszeń i instytucji politycznych oraz materiałów budowlanych. Organizacje z tego sektora przeznaczyły na reklamę mniej o 2,1 mln zł (dynamika -12,0%). Sektorem o największym wolumenowym wzroście były media (więcej o 2,2 mln zł, dynamika 25,8%).

Inwestycje w reklamę w prasie codziennej w 2025 r. wzrosły rok do roku o 1,0%, to jest o 1,0 mln zł i wyniosły 103,4 mln zł. Największy wolumenowy wzrost budżetów reklamowych analitycy Publicis Groupe odnotowali w przypadku sektora mediowego – o 3,2 mln zł (dynamika 60,2%). Natomiast największy spadek nastąpił w sektorze finanse – zmniejszył on swoje inwestycje reklamowe w dziennikach o 2,5 mln zł (dynamika -25,3%).

UDZIAŁ MEDIÓW W PRZYCHODACH Z REKLAMY

W konsekwencji zróżnicowanej dynamiki zmian poszczególnych klas mediów, zmienia się także ich udział w rynku. Udział wideo (TV, streaming vod oraz pozostałe wideo in stream) spadł z 53,7% do 53,3%, zaś internetu (digital search i non-search) w mediamiksie wzrósł o 0,5 p.p. z 29,5% do 30,0%. Łącznie wideo i internet odpowiadają za 83,3% całego rynku reklamy. W niewielkim stopniu wzrósł udział reklamy radiowej z 6,9% do 7% oraz kina z 1,6% do 1,7%. W przypadku reklamy out-oh-home udział pozostał na ubiegłorocznym poziomie 6,2%. Natomiast udział magazynów i dzienników w mediamiksie spadł o 0,1 p.p. odpowiednio do 1,1% i 0,7%.

Wykres 7. Udział klas mediów w rynku reklamowym, 2025 vs 2024

Komentarz Iwony Jaśkiewicz-Kundery, Chief Investment Officera Publicis Groupe Polska:

Rok 2025 był dla polskiego rynku reklamy okresem solidnego, choć coraz bardziej zróżnicowanego wzrostu. Po bardzo dobrym pierwszym półroczu, kiedy dynamika inwestycji reklamowych przekraczała 7% rok do roku, w trzecim kwartale nastąpiło wyraźne spowolnienie – przede wszystkim za sprawą słabszej kondycji telewizji, obciążonej wysoką bazą związaną z wydarzeniami sportowymi w 2024 roku oraz ograniczeniami wydatków globalnych reklamodawców. Czwarty kwartał przyniósł jednak ponowne ożywienie, dzięki czemu cały 2025 rok zamknął się wzrostem rynku reklamy o 6,9%, a jego wartość zbliżyła się do 14 mld zł. Pomimo utrzymującej się niepewności inwestycyjnej, w 2026 r. prognozujemy dla rynku reklamowego wzrost na stabilnym poziomie 5,8%.

W ujęciu mediowym najważniejszym motorem wzrostu pozostawał internet, którego przychody wzrosły o 8,7%, zwiększając udział w rynku do 30%. Dynamicznie rosło również radio (+8,3%) oraz kino (+7,7%), podczas gdy wideo jako całość wzrosło o 5,9%, przy bardzo wyraźnym zróżnicowaniu wewnętrznym. Telewizja linearna odnotowała jedynie 1,2% wzrostu. Na taki wynik duży wpływ miał spadek inwestycji w trzecim kwartale. Wideo online urosło aż o 17,3%, co potwierdza trwałe przesunięcie budżetów w stronę platform cyfrowych i społecznościowych. Reklama out‑of‑home zwiększyła się o 7,0%, głównie dzięki dalszej cyfryzacji nośników, natomiast prasa pozostała jedynym medium o ujemnej dynamice – magazyny spadły o 0,4%, a dzienniki utrzymały się nieznacznie powyżej zera (+1,0%). Łącznie internet i wideo odpowiadały już za ponad 83% całego rynku reklamy.

Aż jedenaście sektorów zwiększyło budżety reklamowe, a pięć dokonało redukcji. Największy wzrost wolumenu inwestycji wygenerował handel – firmy z tego sektora przeznaczyły na reklamę o ponad 373,3 mln zł więcej, co oznacza 11,7% więcej rok do roku. Liderami w tej branży są: Media Expert, Lidl oraz Kaufland. Największy spadek wolumenu inwestycji reklamowych miał miejsce w sektorze telekomunikacja – firmy z tego sektora przeznaczyły na reklamę o 72,5 mln zł mniej (dyn. -9,7%). Inwestycje reklamowe znacząco zmniejszyły P4, Cyfrowy Polsat oraz Orange Polska, istotnie zmalały inwestycje internetowe i telewizyjne tego sektora, a także nakłady na out-of-home.

Udział największego sektora na rynku reklamy, czyli handlu, wzrósł o 1,2 p.p. do wartości 25,4%. Od czwartego kwartału 2021 r. drugą pozycję zajmuje sektor produkty farmaceutyczne, leki, który wyprzedził sektor żywność. Udział farmacji jednak systematycznie spada i w 2025 roku obniżył się o 0,5 p.p. do 10,5%. Zmniejszył się również udział trzeciego pod względem wielkości inwestycji sektora –żywność (o 0,6 p.p.) i wyniósł 8,6%.