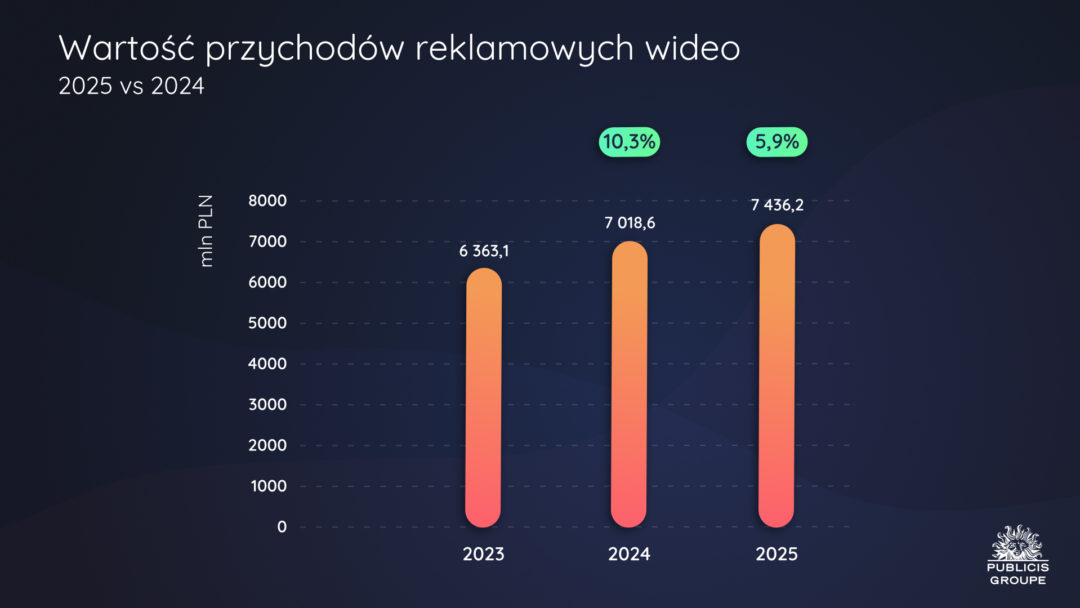

Rynek reklamy wideo, obejmujący telewizję i wideo online, wzrósł w 2025 r. o 5,9% w porównaniu do 2024 roku, a jego wartość wyniosła prawie 7,5 miliarda zł, wynika z analizy Publicis Groupe Polska.

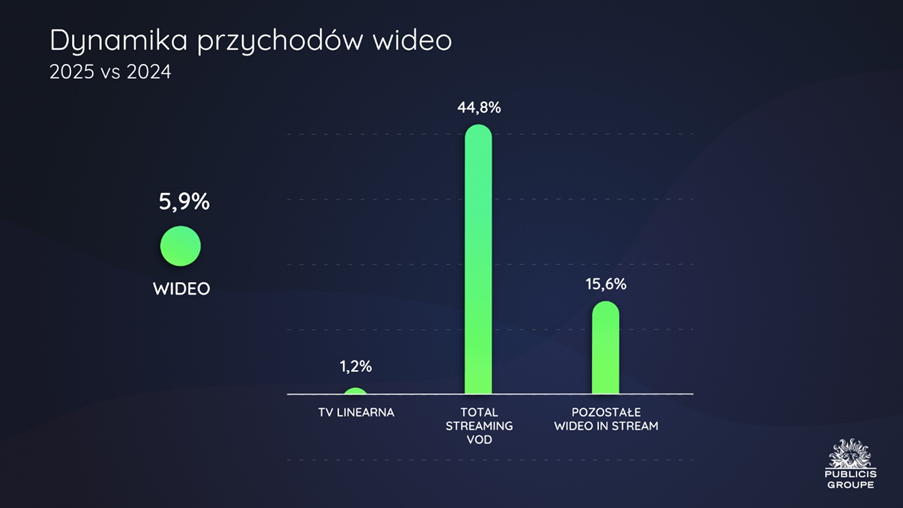

- W 2025 roku inwestycje reklamowe w telewizji linearnej zwiększyły się o 1,2%

- Wartość streamingu VOD odnotowała wzrost w tym okresie o 44,8%

- Reklama in-stream przy pozostałych formatach wideo wzrosła o 15,6%

Wykres 1. Wartość przychodów reklamowych wideo w latach 2023-2025

Wykres 2. Dynamika przychodów reklamowych wideo w 2025 vs 2024 r/r

W 2025 r. wśród segmentów wideo największy udział w przychodach miała telewizja linearna (67,5%). Jednocześnie analitycy Publicis Groupe zaobserwowali dalszy spadek udziału – jeszcze w 2024 roku udział ten przekraczał 70%. Inwestycje reklamowe we wszystkie formy reklamy telewizyjnej wzrosły w okresie od stycznia do grudnia 2025 r. o 1,2% rok do roku. Również wyłączając sponsoring i lokowania, inwestycje w same spoty reklamowe zwiększyły się o 1,2%. Do słabszego wyniku rocznego przyczynił się trzeci kwartał, w którym dynamika spotów wyniosła -3,4%, zaś wszystkich form reklamy TV -2,6%. Należy zwrócić uwagę, że poza wysoką ubiegłoroczną bazą związaną z Mistrzostwami Europy w Piłce Nożnej oraz Igrzyskami Olimpijskimi w Paryżu, w trzecim kwartale brokerzy zredukowali liczbę minut reklamowych w TV (we wrześniu aż o -7,3%). Miało to związek ze znaczącym obniżeniem budżetów globalnych reklamodawców.

Udział wideo online osiągnął poziom 32,5% w 2025 r., zaś dynamika wzrostu przychodów wyniosła 17,3% rok do roku. Segment total streaming (serwisy video on demand: BVOD, HVOD i pozostałe VOD) zwiększył przychody o 44,8% od stycznia do grudnia 2025 roku i w dalszym ciągu szybko się rozwija.

Pozostałe formy wideo in stream utrzymują stabilną dynamikę wzrostu, która wynosiła w 2025 r. 15,6%. Ten segment wideo obejmuje reklamę in-stream na portalach społecznościowych oraz serwisach internetowych. Wzrost inwestycji reklamowych w wideo w social mediach wyniósł 15,5%. Analitycy Publicis Groupe zaobserwowali istotny wzrost szczególnie w przypadku YouTube, zwłaszcza w drugim i trzecim kwartale, odkąd platforma zintensyfikowała działania w kierunku uszczelnienia swojego ekosystemu reklamowego. Natomiast w obszarze krótkich reklam wideo na serwisach internetowych wzrost przychodów w 2025 r. wyniósł 15,9%.

Wykres 3. Udział poszczególnych form wideo w przychodach reklamowych

Analiza oglądalności

W 2025 roku widzowie przeznaczyli na oglądanie telewizji blisko 3 godziny 29 minut, czyli o minutę dłużej niż w 2024 r. Krócej widzowie oglądali telewizję w marcu oraz od czerwca do września (w 2024 r. w tym okresie transmitowano mecze polskiej reprezentacji na Mistrzostwach Europy w Piłce Nożnej, Igrzyska Olimpijskie w Paryżu oraz raportowano o skutkach powodzi w dorzeczu Odry), a także w grudniu. Udziały w oglądalności przez wszystkie miesiące konsekwentnie zwiększała Grupa Polsat (z wyjątkiem listopada w głównej stacji). Broker zdecydowanie wzmocnił swój udział w widowni zarówno podczas startu ramówki jesiennej, jak i w grudniu. Jednocześnie o niemal 2,5 minuty wydłużył się czas przeznaczony przez widzów na nietelewizyjne źródła wideo oglądane na telewizorach. Widzowie w badanej grupie wiekowej poświęcali na ich oglądanie ponad 36 minut dziennie. (Nielsen, ATV, All16-59, wliczona oglądalność poza domem).

Udział kanałów z grupy TOP10 wyniósł w 2025 r. 43,1% i był niższy o 0,7 pkt. proc. wobec 2024 r. (SHR of PUT, A1659). Wśród kanałów TOP10 zwiększył się udział TV Puls (o 0,5 pkt. proc. do 4%), Polsatu (średni udział 7,5%, wzrost o 0,4 pkt proc.), TVN7 (o 0,2 pkt proc. do 4,1%) i TV4 (o 0,1 pkt. proc. do 3,1%). TVN utrzymał udział w widowni na poziomie 2024 r. (średnio 7,6%), traciły zaś stacje TVP1 (o 0,5 pkt proc. do 4,7%) i TVP2 (o 0,4 pkt proc. do 4,4%), jak również TVN24, TTV i PULS2. (Grupa stacji TOP10 obejmuje: TVN, POLSAT, TVP1, TVP2, TVN7, TV4, TV PULS, TTV, TVN24, PULS2). Ponadto analitycy Publicis Groupe odnotowali wzrost udziałów w oglądalności stacji Republika, nie zaliczanej do TOP10. Stacja ta osiągnęła średni udział w widowni na poziomie 3,5%, co stanowi wzrost o 1,5 pkt proc. w stosunku do 2024 r.

Dodatkowo analiza Publicis Groupe obejmuje również zachowania widowni mierzone w badaniu Nielsen Digital, w którym można porównać wyniki streamingu z oglądalnością kanałów TV (badanie to nie uwzględnia oglądalności out of home, natomiast mierzy oglądalność na czterech ekranach: TV, laptop, smartfon i tablet). Średni czas oglądalności zmalał o blisko 4,5 minuty rok do roku, sześć z dziesięciu najwyżej notowanych kanałów zaliczyło spadek udziałów, w tym Netflix. Wyjątek stanowią YouTube oraz stacje Polsat, TVN7 i TV Puls. Numerem jeden pozostaje w tym rankingu YouTube, na oglądanie którego widzowie przeznaczają najwięcej czasu. Udziały platformy wynosiły w 2025 r. 7,8% wobec 7,3% w 2024 roku. (Nielsen Digital, All16 – 59).

Komentarz Iwony Jaśkiewicz-Kundery, Chief Investment Officer Publicis Groupe Polska:

W 2025 roku rynek reklamy wideo w Polsce kontynuował wzrost, jednak jego struktura ulegała dalszym, istotnym zmianom. Telewizja linearna pozostała największym segmentem, generując 67,5% przychodów wideo, lecz jej udział wyraźnie się zmniejszył względem 2024 roku, kiedy przekraczał 70%. Dynamika inwestycji w reklamę telewizyjną była ograniczona i wyniosła 1,2% rok do roku, zarówno dla wszystkich form reklamy TV, jak i dla samych spotów reklamowych. Na wynik roczny negatywnie wpłynął trzeci kwartał, w którym odnotowano spadki szczególnie widoczne w liczbie spotów oraz dostępnych minut reklamowych.

Po stronie konsumpcji treści czas oglądania telewizji pozostał stabilny, a nawet nieznacznie wzrósł rok do roku, jednak równolegle rosło znaczenie nietelewizyjnych źródeł wideo konsumowanych na ekranach TV. Zmiany te, w połączeniu ze spadkiem udziałów części tradycyjnych kanałów oraz rosnącą pozycją platform cyfrowych, potwierdzają trwałą transformację rynku wideo w kierunku bardziej rozproszonego, cyfrowego modelu konsumpcji.

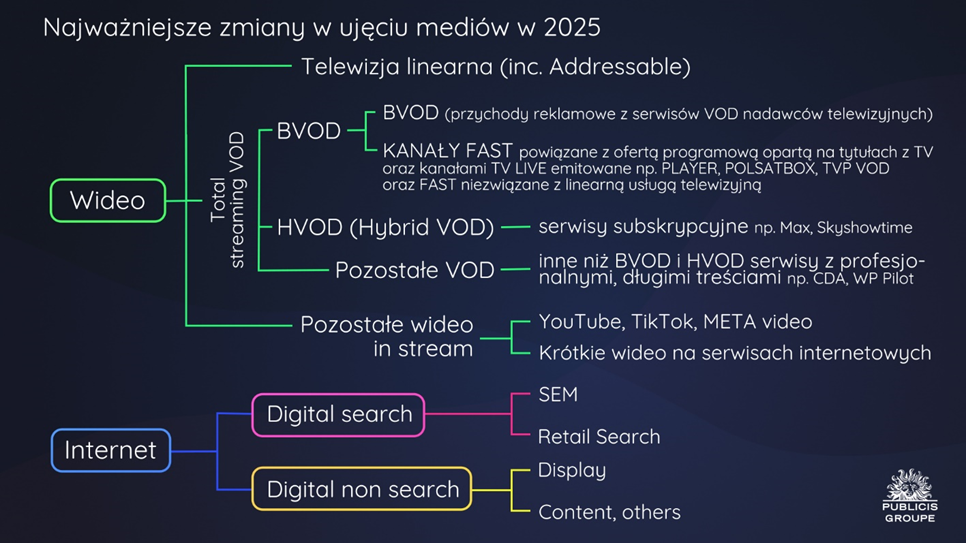

*Publicis Groupe wprowadziła łączne podejście do monitoringu rynku wideo wraz z pierwszą edycją Raportu o Rynku reklamy w 2024 r.Wprowadzone w pierwszym kwartale pojęcie ‘wideo’, obejmuje zarówno telewizję, jak i wideo online. Dotychczasowe sklasyfikowanie wideo online do kategorii internet stało się nieaktualne w dobie smart TV i CTV, gdzie granice pomiędzy tradycyjną telewizją a konsumowaniem treści wideo online zacierają się. Biorąc pod uwagę szybko zmieniającą się sytuację na rynku wideo, a także głosy z tego rynku, przeprowadzony został kolejny przegląd kategoryzacji w obrębie segmentu streamingu VOD.